Versión2026.70.000. Sociedades

Novedades

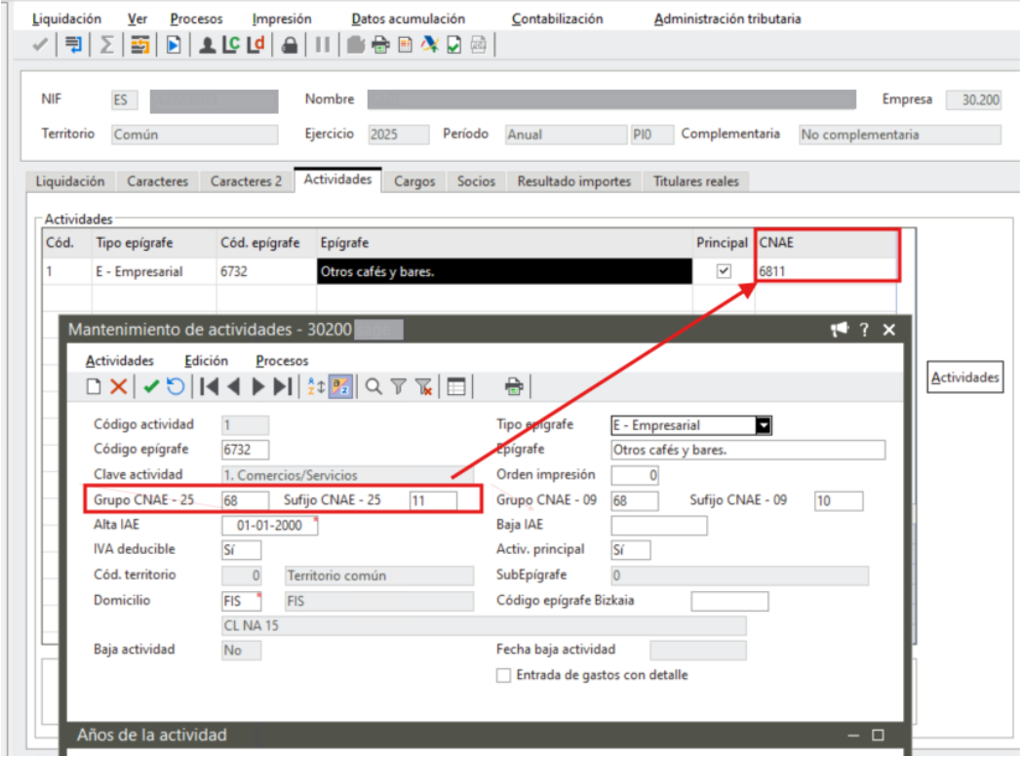

Se adapta el modelo 200 a la clasificación CNAE 2025.

En las liquidaciones del modelo 200 del ejercicio 2025 y siguientes se utilizará el CNAE 2025, trasladando en el ejercicio 2025 el CNAE desde el mantenimiento de Actividades (Grupo CNAE-25 y Sufijo CNAE-25).

Se adapta el modelo 200 a las modificaciones del formato publicadas para 2025.

Se elimina el ajuste “Corrección por Gravamen temporal energético (art. Ley 38/2022)” en las páginas 12 y 13 del modelo 200, aplicando a las liquidaciones del ejercicio 2025 y siguientes.

En caso de existir importes informados en este ajuste, estos se trasladarán a Otras correcciones.

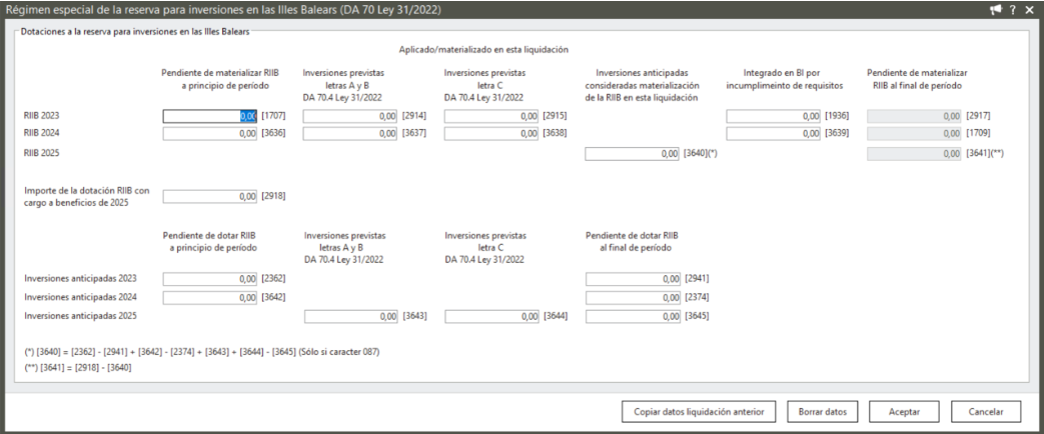

Se adapta la pantalla de la RIB (página 22 bis) a las nuevas especificaciones del Modelo 200 - 2025.

Los campos de este apartado admiten cantidades con signo positivo o cero.

Importante

La cumplimentación de las casillas [3643], [3644] y [3645] de este apartado sólo se habilitará cuando se hubiera marcado el caracter [00087] Inversiones anticipadas-reserva inversiones en Illes Balears (DA 70ª.Cuatro.10 Ley 31/2022).

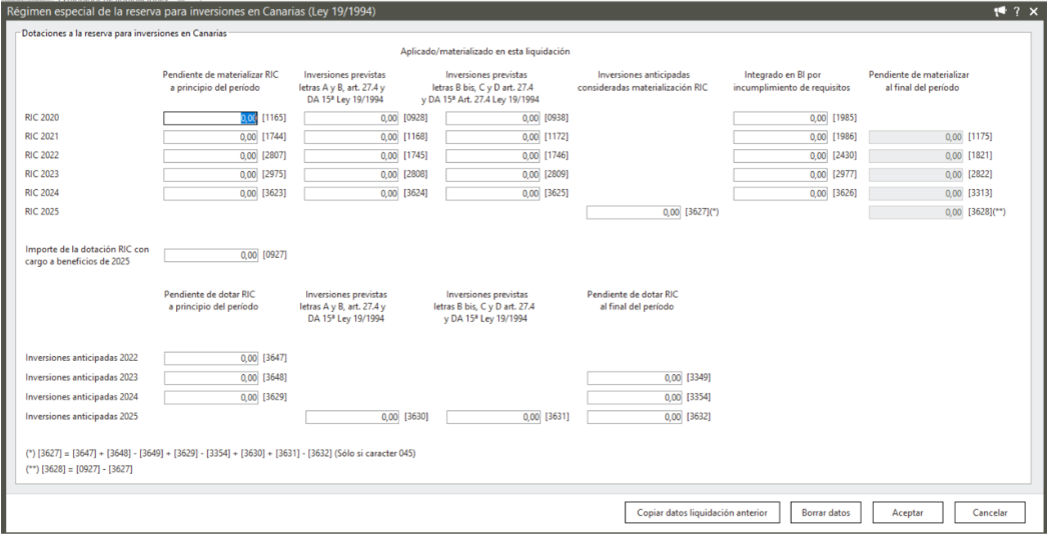

Se adapta la pantalla de la RIC (página 22) a las nuevas especificaciones del Modelo 200 - 2025.

Los campos de este apartado admiten cantidades con signo positivo o cero.

Se actualizan los títulos de las siguientes columnas:

- Inversiones previstas letras A y B, art. 27.4 y DA 15ª Ley 19/1994

- Inversiones previstas letras C y D, art. 27.4 y DA 15ª Ley 19/1994

Importante

La cumplimentación de las casillas [3630] y [3631] de este apartado solo se habilitará cuando se hubiera marcado el carácter [045] - Inversiones anticipadas RIC (art. 27.11 Ley 19/1994).

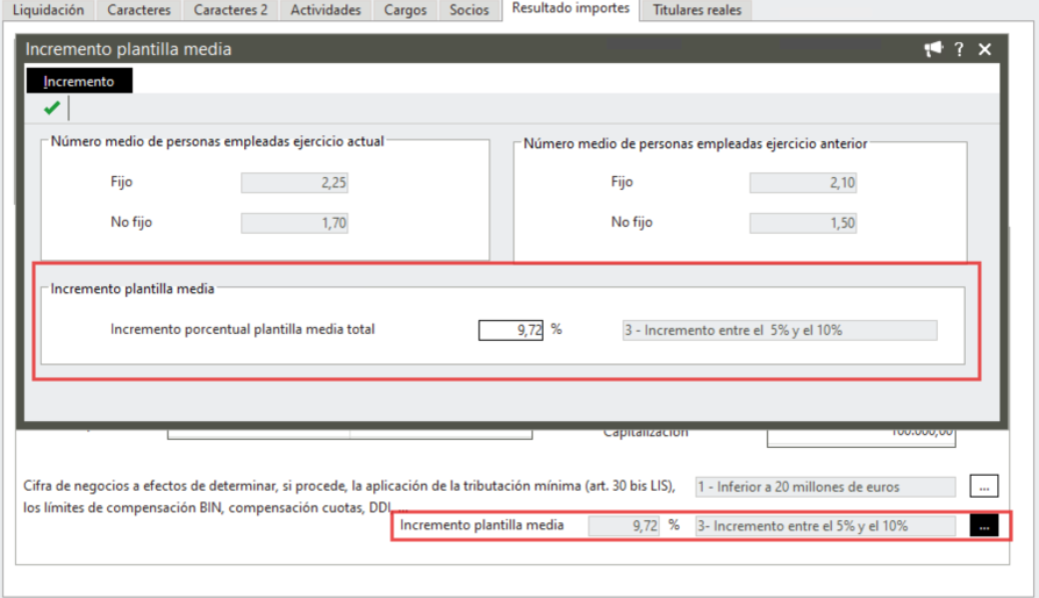

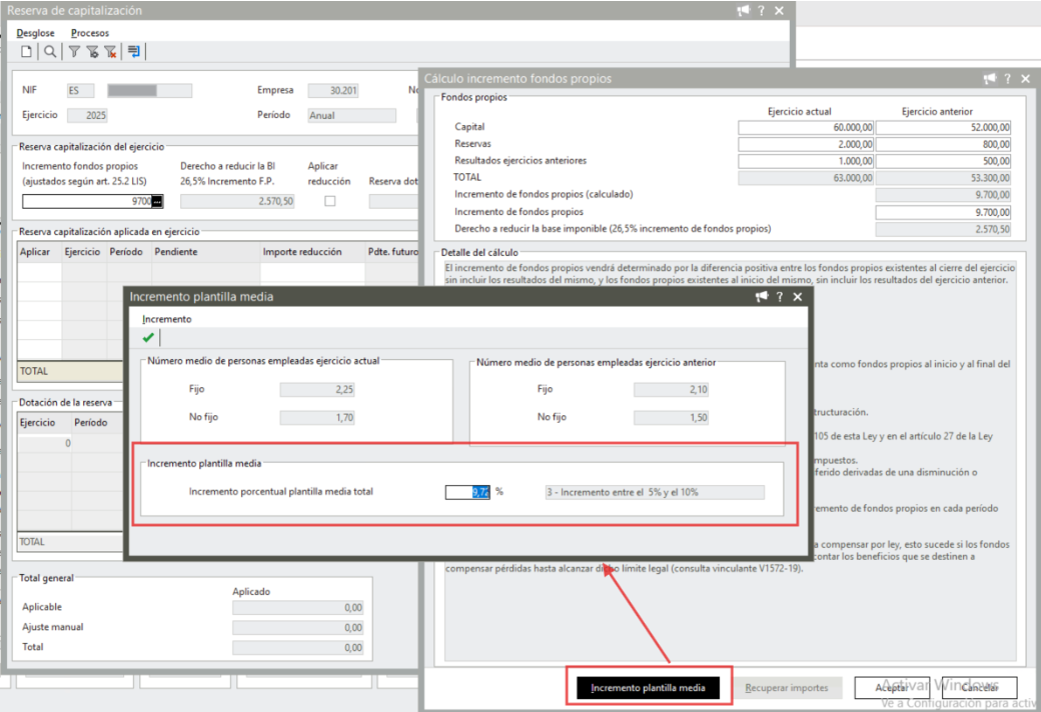

Se adapta la pantalla de Incremento plantilla media a las nuevas especificaciones del Modelo 200 - 2025.

Se incorpora en la pestaña “Resultado importes” el campo “Incremento porcentual plantilla media total”, que mostrará el porcentaje numérico calculado con 2 decimales en modo consulta, pudiendo modificarse manualmente al acceder a la pantalla de incremento de plantilla media.

El campo de clasificación con valores 1 a 4 se informa automáticamente en función del valor indicado en "Incremento porcentual plantilla media total”.

Esta información también está disponible en la reserva de capitalización, ya que influye en el porcentaje del derecho a reducir la base imponible.

Importante

Si están informados los datos de personal asalariado en Depósito de cuentas, se recogerán automáticamente esos valores.

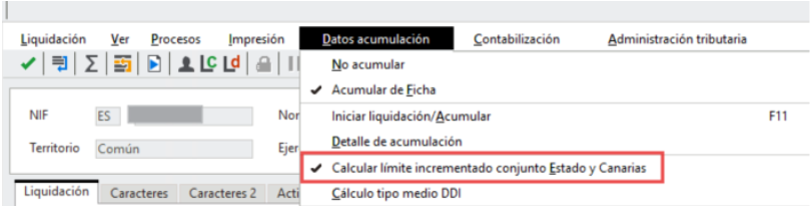

Se añade en “Datos acumulación” la opción “Calcular límite incrementado conjunto Estado y Canarias”, que permite realizar el cálculo de las deducciones aplicando el límite incrementado de forma conjunta para las deducciones del Estado y Canarias.

Cuando esta opción no esté marcada, el cálculo se realizará de forma separada para las deducciones del Estado y de Canarias.

Al marcar o desmarcar esta opción, se informará del criterio de cálculo que se va a aplicar.

En las liquidaciones nuevas del ejercicio 2025, esta opción aparecerá marcada por defecto. Si la liquidación del ejercicio 2025 ya está calculada, la opción aparecerá desmarcada por defecto para respetar el cálculo realizado anteriormente.

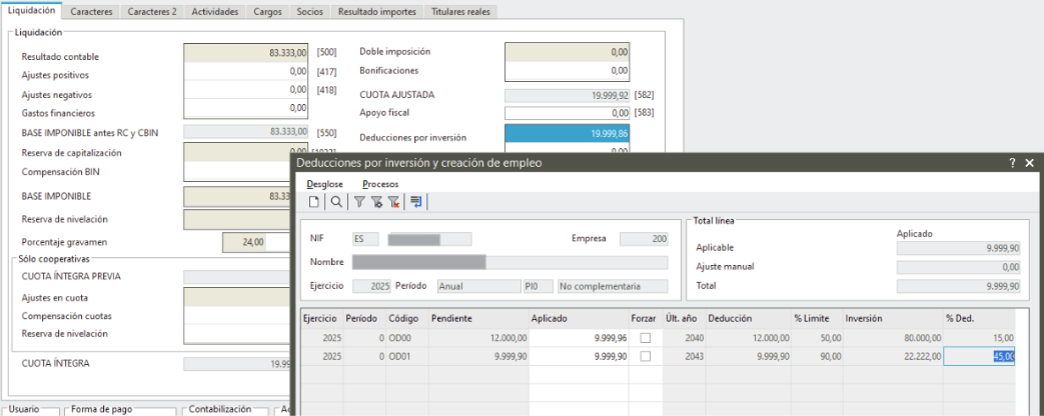

Ejemplo aplicando limite conjunto estatal y Canarias:

En este ejemplo puede verse el efecto de aplicar el límite conjunto de las deducciones del Estado y Canarias.

Aunque la deducción estatal tiene un límite del 50 %, el cálculo conjunto permite aprovechar también el margen disponible de las deducciones canarias, lo que hace posible aplicar prácticamente la totalidad del importe.

Con la opción de límite conjunto activada, el cálculo no se realiza de forma independiente para cada bloque de deducciones, sino de manera conjunta, permitiendo optimizar su aplicación hasta alcanzar prácticamente el 100 % de la cuota íntegra ajustada.

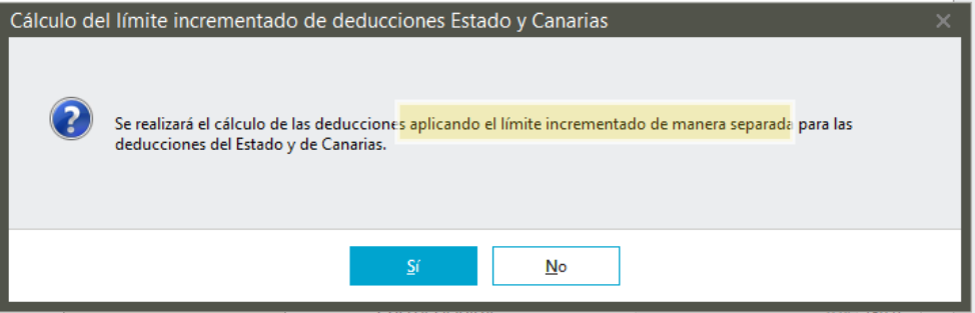

Ejemplo mismo caso aplicando limite incrementado de manera separada:

Sin la opción de límite conjunto, el sistema aplica de forma independiente los límites de cada deducción, quedando la deducción estatal restringida, en este caso, al 25% de la cuota íntegra ajustada.

Correctivo

En determinadas circunstancias, al marcar los caracteres 002 (Entidad parcialmente exenta), 006 (Incentivos de reducida dimensión) y 088 (Tipo de gravamen reducido), se aplicaba un 25 % en lugar del 21 % o 22 % correspondiente.