Trabajar con Prorrata

Según establece el art. 102.1 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, "la regla de prorrata será de aplicación cuando el sujeto pasivo, en el ejercicio de su actividad empresarial o profesional, efectúe conjuntamente entregas de bienes o prestaciones de servicios que originen el derecho a la deducción y otras operaciones de análoga naturaleza que no habiliten para el ejercicio del citado derecho".

Si tu empresa realiza actividades con derecho a deducción y actividades sin derecho a deducción y te has acogido al Régimen de prorrata te explicamos como configurar, contabilizar y regularizar tu empresa con prorrata.

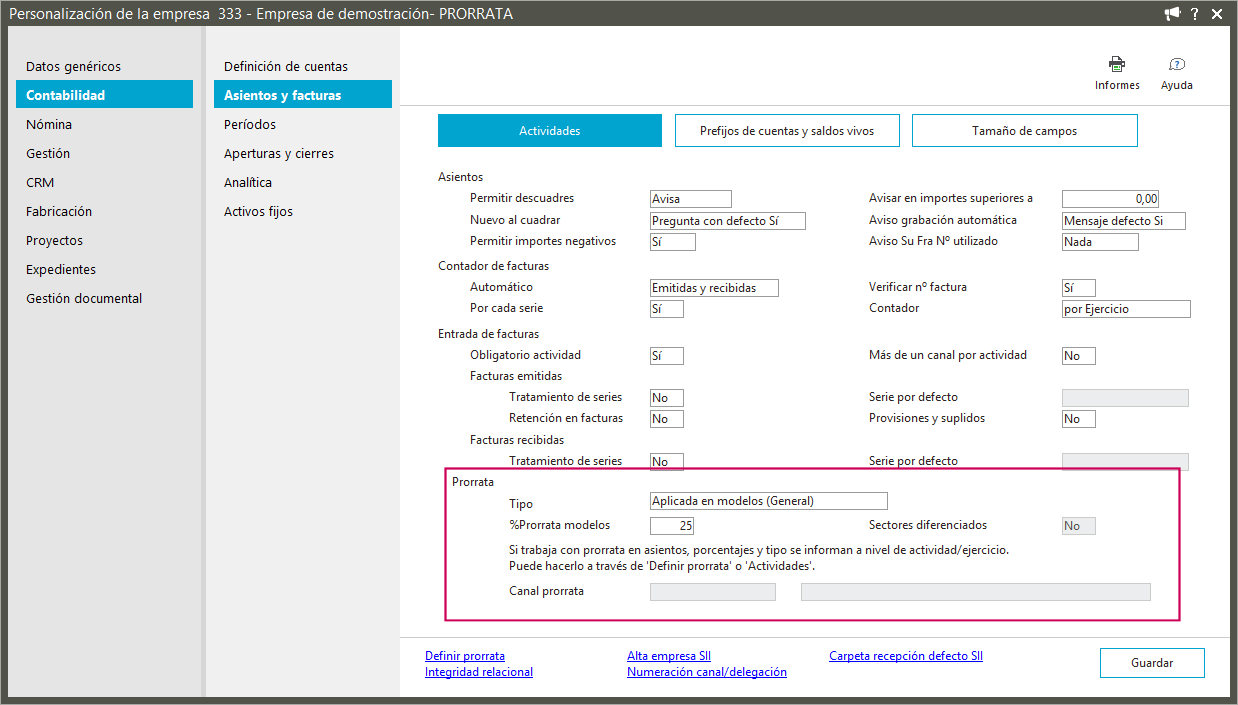

Lo primero para trabajar con prorrata es informar que la empresa trabaja en dicho régimen. En el menú Inicio/Administración/Asistente de configuración accede al apartado Contabilidad/Asientos y facturas.

Observa el apartado Prorrata si tu empresa tributa en régimen de prorrata dispones de dos opciones para seleccionar:

Aplicada en modelos (General). Para empresas en régimen de prorrata general, el porcentaje se aplicará en el modelo al total de las adquisiciones de bienes y servicio sin tener en cuenta su destino final . Deberás informar este porcentaje de prorrata en el campo %Prorrata modelos.

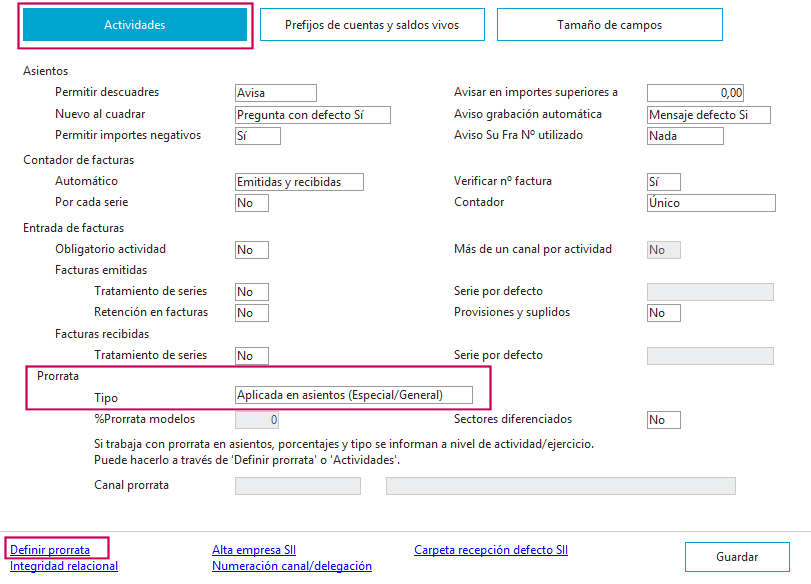

Aplicada en asientos (General/Especial). Tanto para empresas en régimen de prorrata general como especial. El porcentaje de prorrata se aplicará durante la contabilización de la factura. Los porcentajes y tipo de prorrata se informan en la Actividad y por ejercicio contable, puedes hacer esto desde la opción Actividades o desde el enlace Definir prorrata.

Para configurar la prorrata utiliza la opción "Actividades" si aún no has creado tus actividades o no has comenzado a contabilizar, si ya lo has hecho puedes utilizar la opción "Definir prorrata".

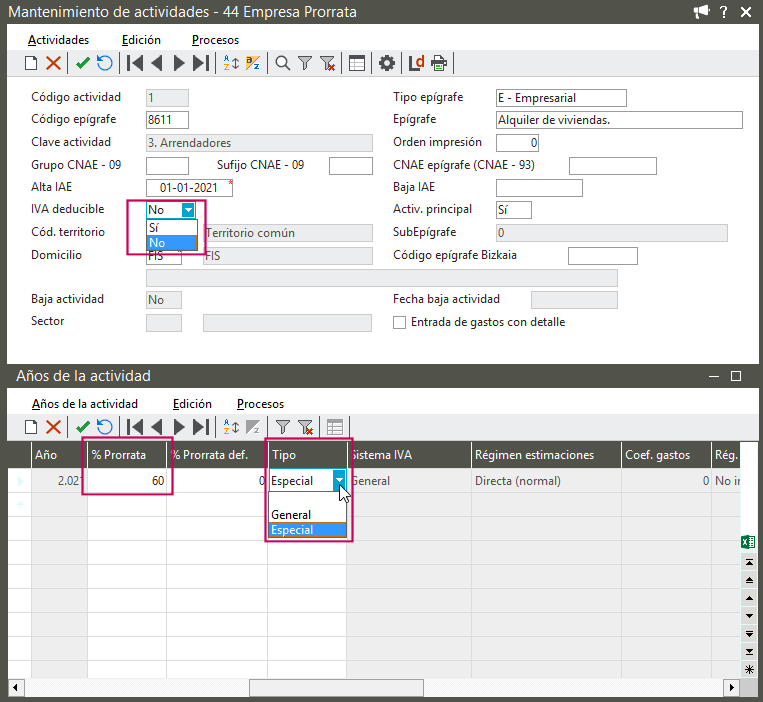

Informa en el campo IVA deducible si la actividad genera o no derecho a deducción. Como dijimos la "prorrata aplicada en asientos" se informa por actividad y ejercicio contable, es por eso que en el apartado Años actividad deberás indicar el % prorrata, este porcentaje es "provisional", al finalizar el ejercicio tendrás que regularizar para obtener el % prorrata definitivo, que se tomará como provisional para el siguiente ejercicio y así sucesivamente cada ejercicio contable.

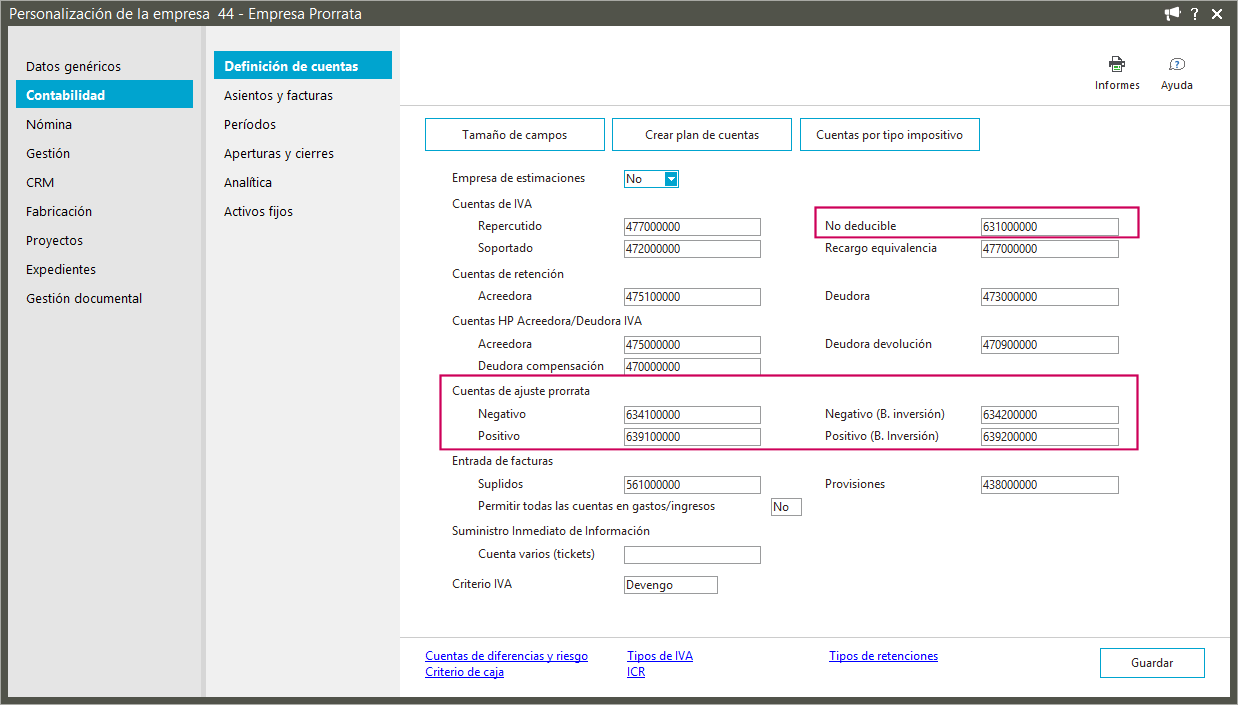

Creadas las actividades comprueba en la empresa Contabilidad/Definición de cuentas, la cuenta de IVA informada como No deducible y Cuentas de ajuste de prorrata, estas serán las cuentas que se tomen en la regularización IVA de prorrata, puedes modificarlas si lo deseas.

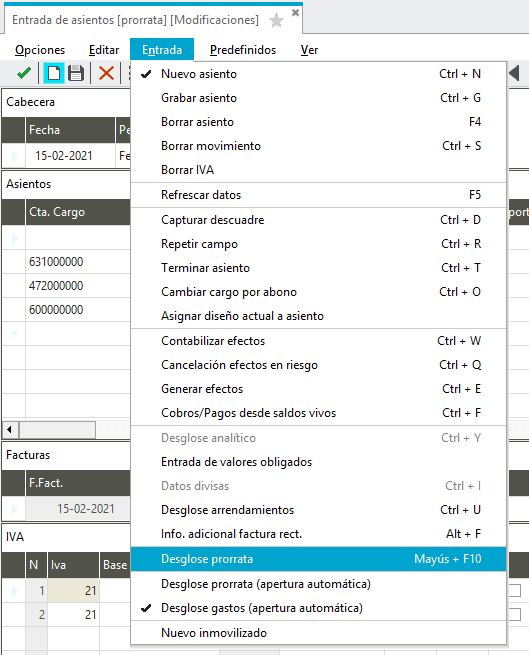

La contabilización de facturas en régimen de prorrata si has configurado tu empresa como Aplicada en asientos (General/Especial) se realiza mediante la opción Desglose prorrata.

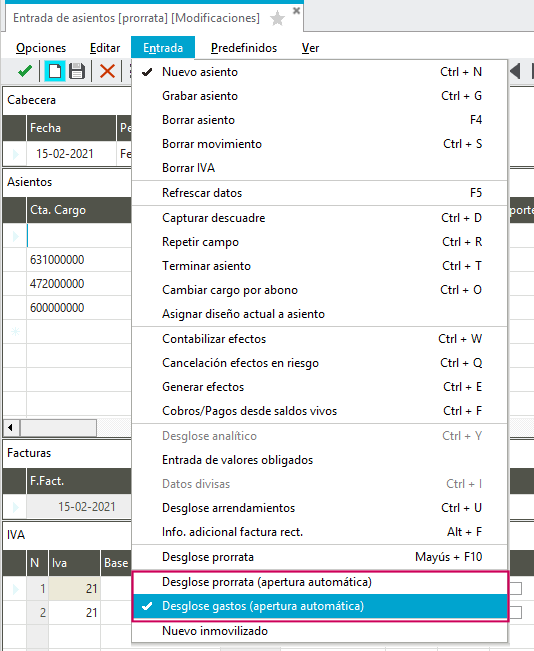

CONTABILIZACIÓN DESDE ENTRADA DE ASIENTOS.

Configura primero cómo deseas que se muestre el desglose de prorrata durante la contabilización.

En el menú "Entrada" selecciona si deseas que al finalizar el asiento se muestre automáticamente la ventana desglose de prorrata, para ello tienes dos opciones:

- Desglose prorrata (apertura automática). Se muestra el tipo de reparto por "Gastos comunes", recomendamos esta opción para la prorrata general.

- Desglose gastos (apertura automática). Se muestra el tipo de reparto por actividad con la actividad principal seleccionada, recomendamos esta opción para la prorrata especial.

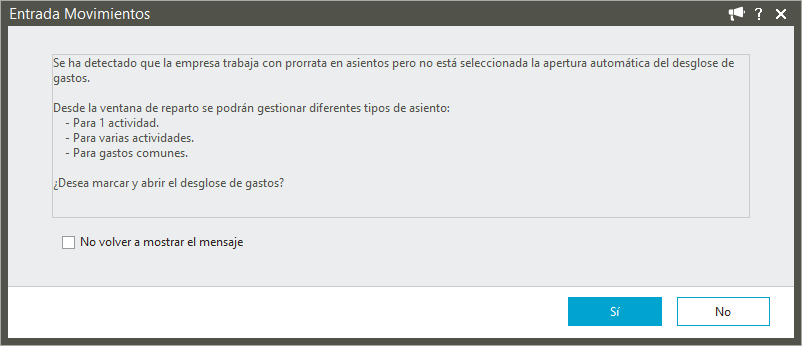

Si no seleccionas ninguno de las opciones al validar el asiento te mostraremos este mensaje informativo para que selecciones el desglose de gastos, si deseas configurar la apertura automática selecciona "Sí", por el contrario si quieres continuar sin esta configuración pulsa "No".

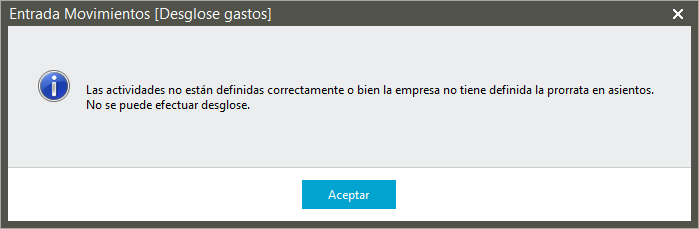

Si existe algún problema de configuración a nivel de empresa o actividades se mostrará este mensaje.

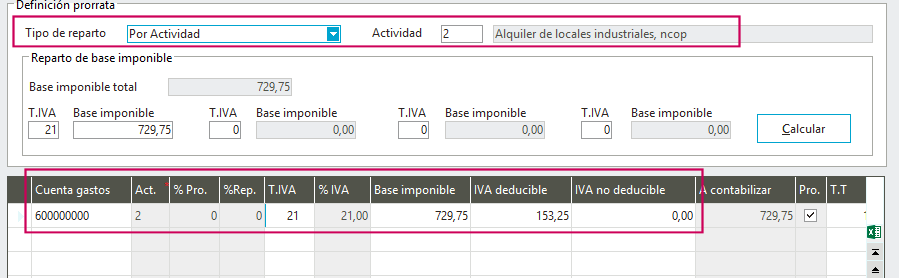

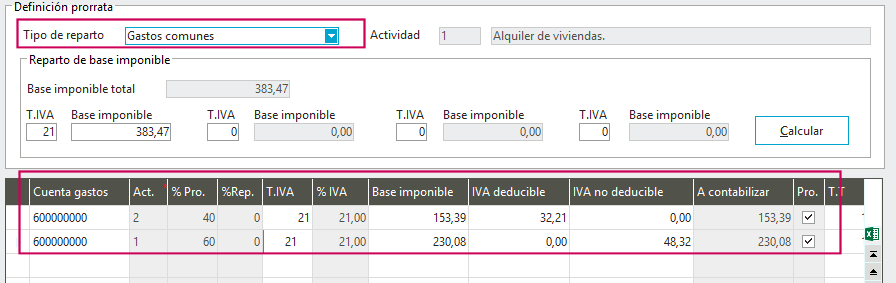

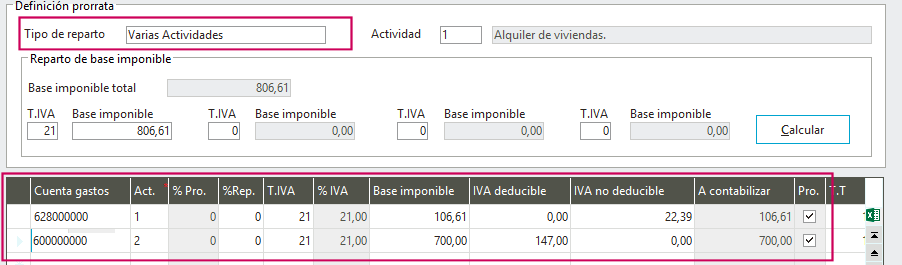

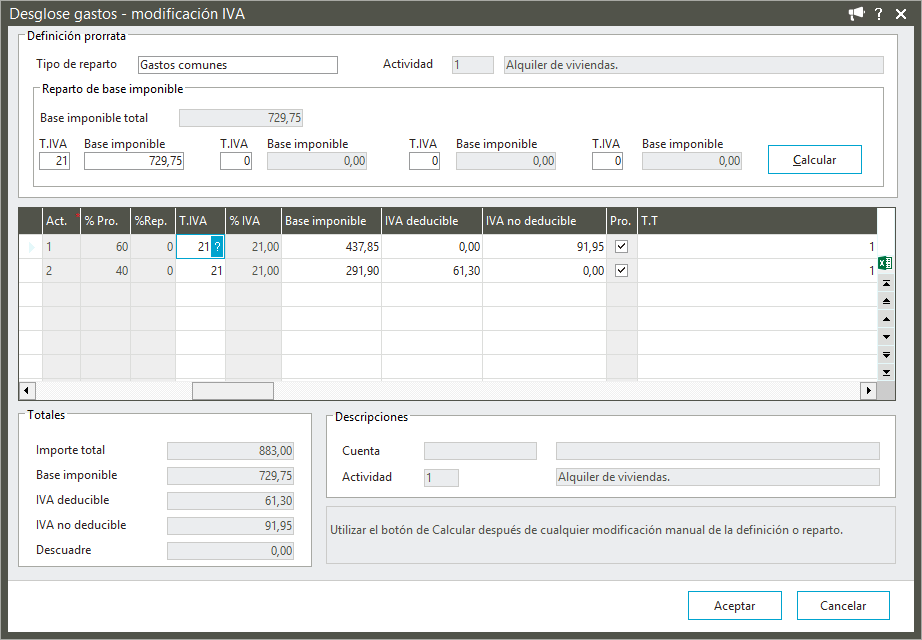

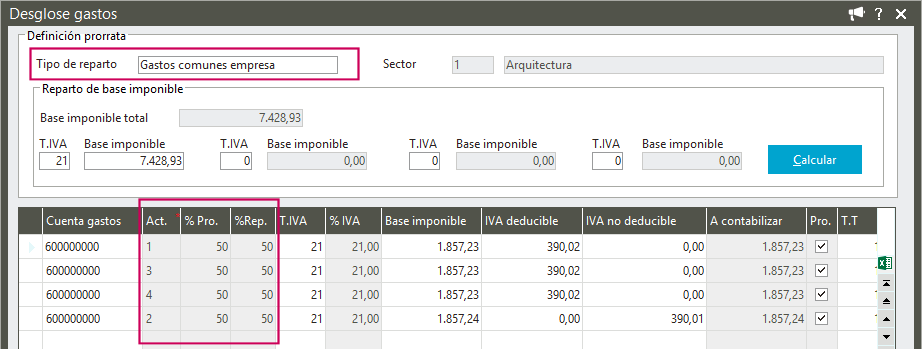

En la ventana de desglose establece el Tipo de reparto, dispones de la siguientes opciones:

Por Actividad. Informa el código de la actividad a la que se aplicará el gasto, sin utilizar el porcentaje de prorrata.

Por Gastos comunes. El gasto se imputará según la prorrata definida en las diferentes actividades.

Varias Actividades. El gasto se reparte entre las actividades informadas, según porcentajes de reparto o bases imponibles informadas (no aplica porcentaje de prorrata).

En el apartado Reparto de base imponible puedes indicar 3 tipos de IVA y bases a desglosar, se creará una línea por cada tipo.

Importante

Cuando realices modificaciones en el reparto pulsa el botón Calcular para que se muestren en la rejilla los cambios. Aplicado el reparto informa la cuenta o cuentas de gastos.

Observa por último el apartado Totales aparecen reflejados los importes totales asignados de IVA deducible y no deducible además los importes pendientes de asignar parecen informados en el campo "Descuadre". El apartado Descripción contiene la información del registro sobre que estés situado.

Una vez grabado el asiento puedes acceder de nuevo al reparto, también desde el menú "Entrada", seleccionando la opción Desglose prorrata .

Puedes realizar cambios en los desgloses de importes, pero no puedes modificar los desgloses de cuenta de gastos desde esta opción, deberás hacerlo desde el propia línea de asiento.

CONTABILIZACIÓN DESDE ENTRADA DE FACTURAS.

En la entrada de facturas la configuración del desglose se realiza en la propia cabecera en el campo Tipo reparto.

Dispones de las siguientes opciones:

- No repartir (Sin actividad). No se muestra la ventana de desglose prorrata aunque posteriormente puedes acceder a ella desde el menú Entrada/Desglose prorrata.

- Por actividad. El gasto se imputa a la actividad seleccionada (no aplica porcentaje de prorrata).

- Gastos comunes. El gasto se contabiliza según la prorrata indicado en cada una de las actividades.

- Varias actividades. Permite un reparto libre (manual) para varias actividades sin utilizar el porcentaje de prorrata.

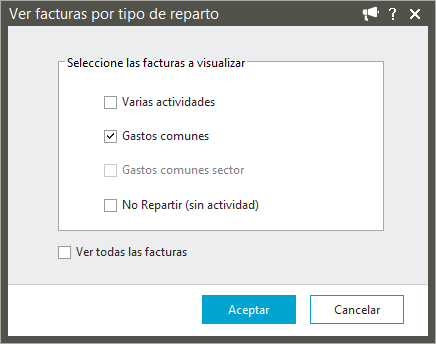

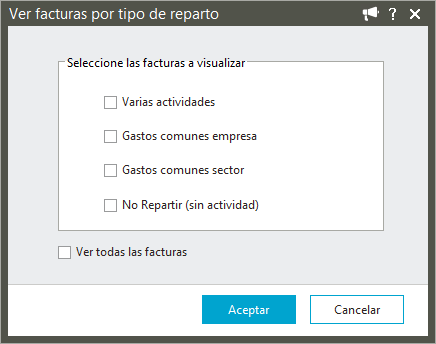

Además ahora tienes un nuevo filtro para visualizar las facturas, accede en el menú Ver/Facturas por tipo de reparto

Importante

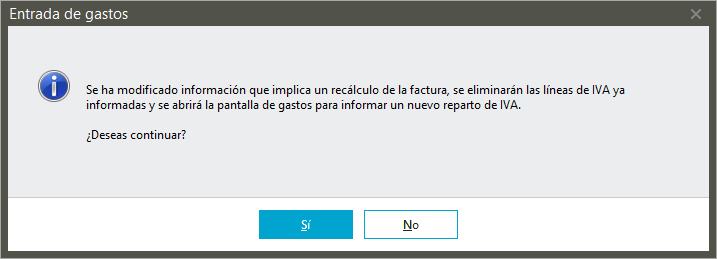

Debes tener presente que las modificaciones en la Entrada de facturas si el cambio supone un recálculo de la factura, las líneas de IVA se eliminan y se abrirá la ventana de desglose para realizar el nuevo reparto.

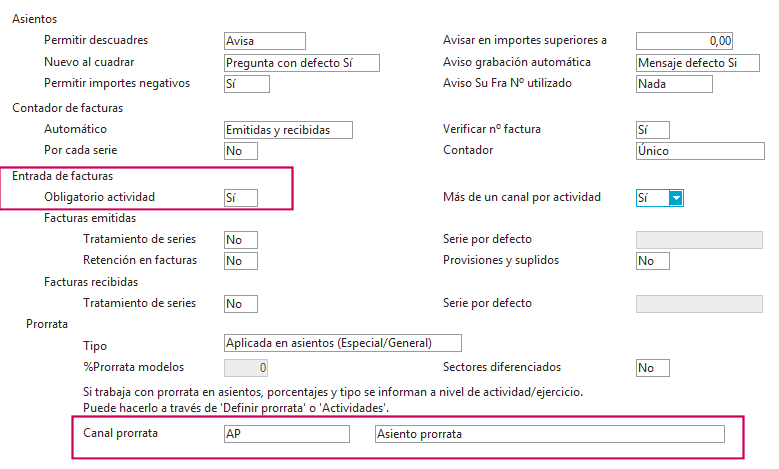

Cuando tu empresa tiene configurada la Entrada de facturas con Obligatorio actividad siempre sera necesario informa la activad en la cabecera de la entrada de facturas. Así cuando una empresa trabaja con “prorrata en asientos y actividad obligatoria” para la entrada de facturas recibidas, la actividad dejará de ser obligatorio en función del tipo de reparto. Las facturas que se reparten en más de una actividad, se establece en la configuración de la empresa, un canal para las facturas prorrateadas, Canal prorrata AP (asiento prorrata), este canal no tendrá por lo tanto actividad asociada. La imputación del gasto se realizará desde la ventana Desglose prorrata.

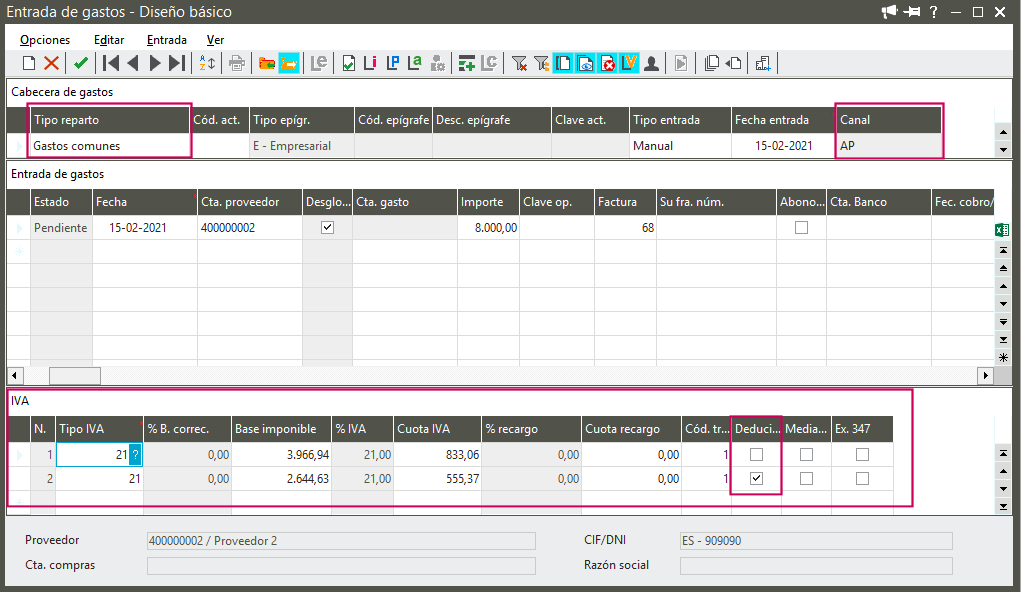

Por tanto, las facturas deben usar este canal para el Tipo de reparto:

- Gastos comunes

- Gastos comunes sector

- Varias actividades

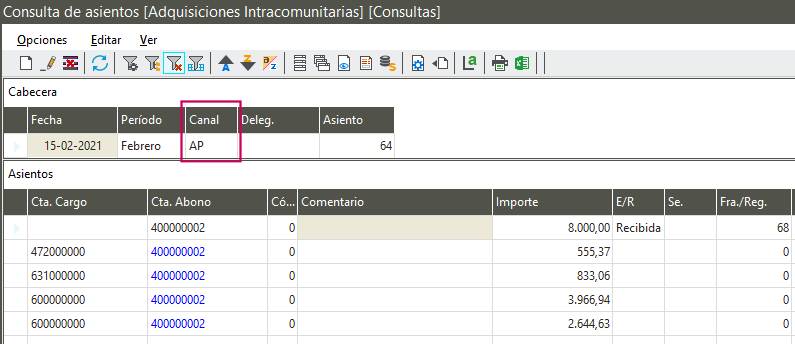

Observa como en el bloque de IVA se ha producido el reparto según prorrata.

Consulta cómo en el asiento contable el Canal "AP" aparece informado.

Importante

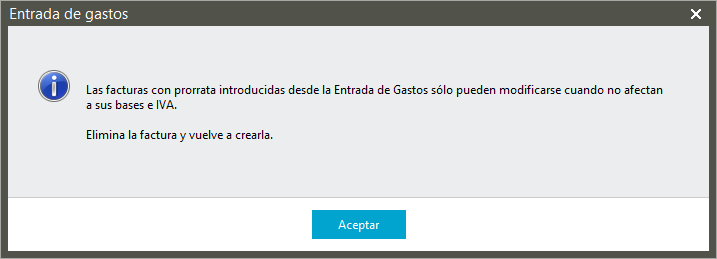

Debes tener presente que las modificaciones en la Entrada de facturas con tipo reparto Gastos comunes o Varias actividades, solo puedes realizar cambios en campos que no supongan un cambio de bases o IVA, deberás eliminar la factura y crear una nueva.

Al cierre de ejercicio es necesario realizar el cálculo del porcentaje definitivo de prorrata y regularización del exceso o defecto en las cuotas soportadas declaradas respecto de las que resultan ser fiscalmente deducibles.

Si trabajas con tipo de prorrata Aplicada en asientos (General/Especial), deberás calcular este porcentaje definitivo (provisional para el próximo ejercicio) y regularizar por exceso o defecto las cuotas deducidas.

Puedes acceder a la Definición de prorrata desde la propia configuración de Empresa apartado Asientos y facturas/Definición de prorrata, también puedes hacerlo desde las Actividades menú Proceso/Prorrata/Definición prorrata o bien desde los Modelos 303 o 390 menú Regularización/Definición prorrata.

En esta opción centra la gestión de la prorrata y todos los procesos que se deben realizar.

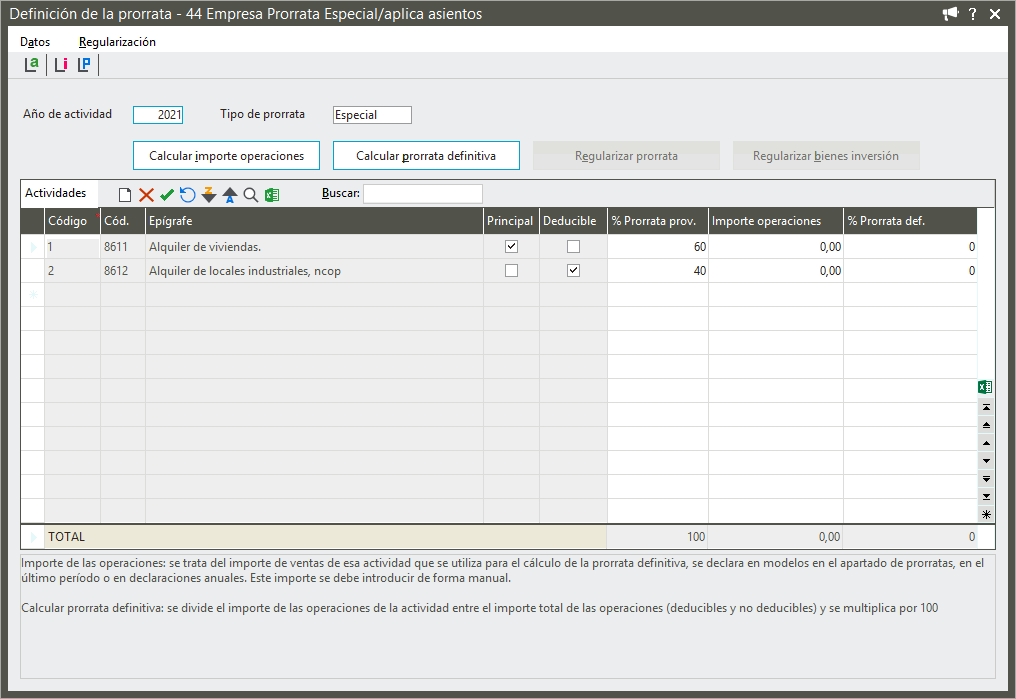

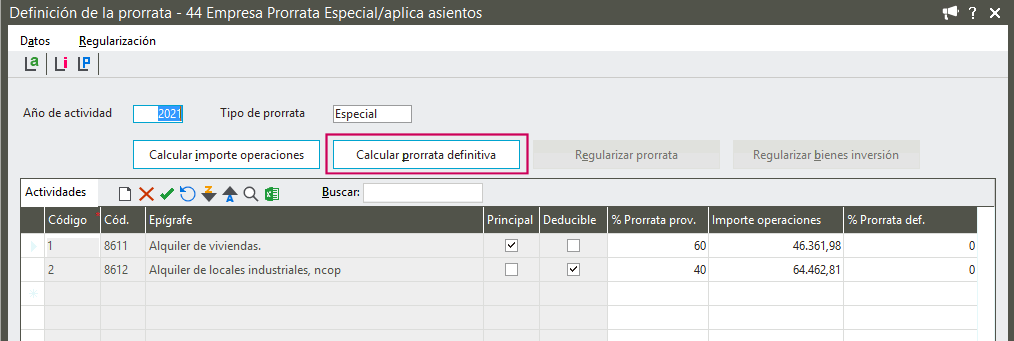

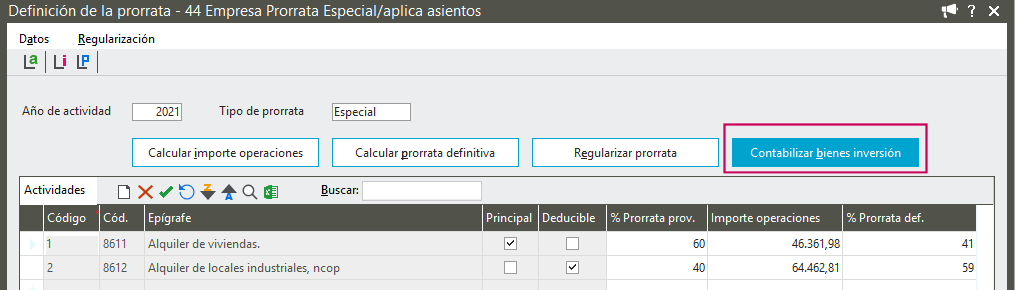

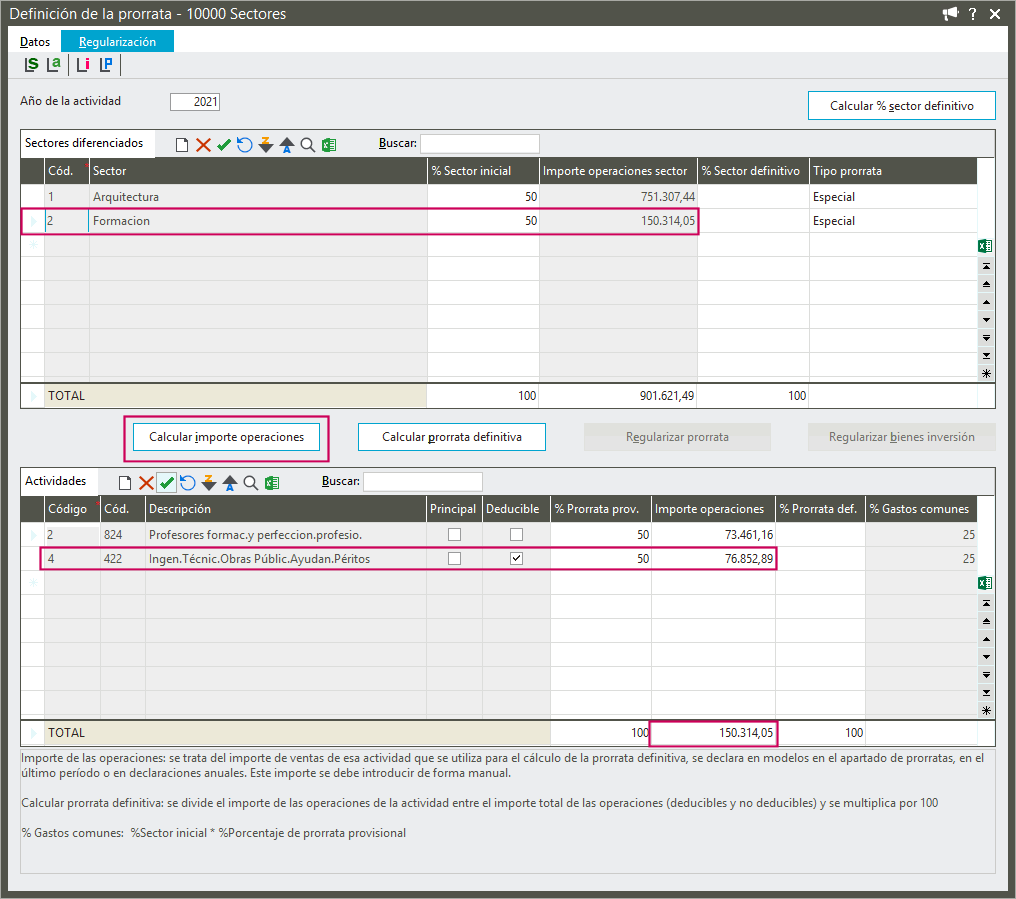

En la cabecera se informa el Año de actividad y Tipo de prorrata.

El orden a seguir para un cálculo correcto de prorrata definitiva y regularización sería:

1. CALCULAR IMPORTE OPERACIONES.

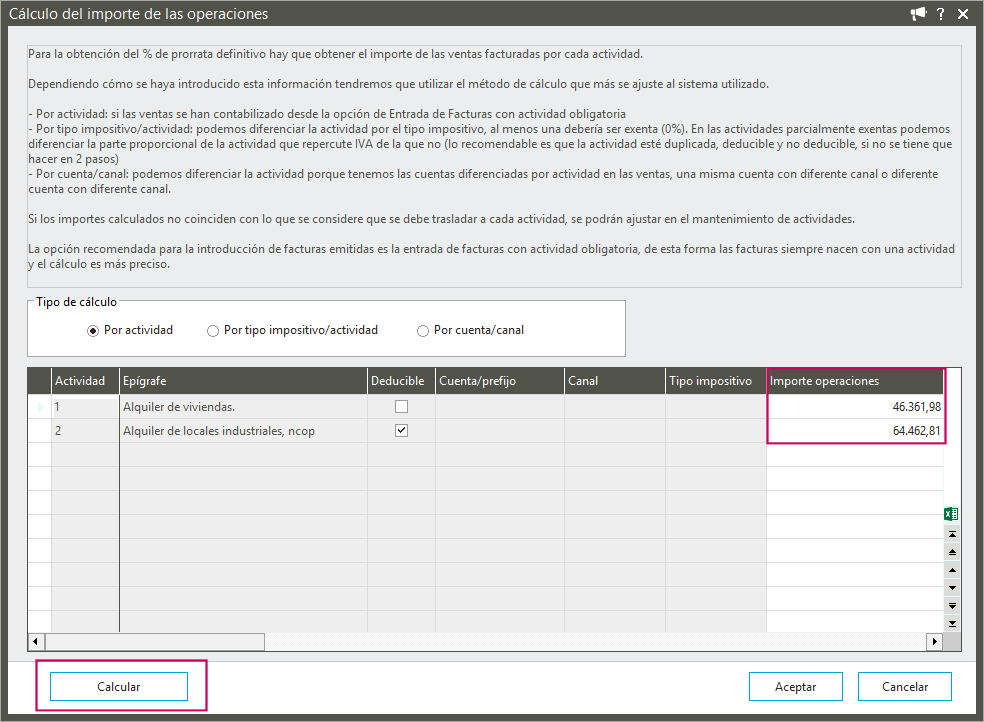

Para el calculo de la prorrata definitiva hay que obtener el importe de las ventas facturadas por cada actividad, utiliza esta opción para el cálculo.

Al acceder se muestra esta ventana.

El Tipo de cálculo depende de la forma en la que se hayan introducido los gastos:

- Por actividad. Para operaciones de ventas introducidas desde la opción Entrada de facturas.

- Por tipo impositivo/actividad. Cuando existen actividades con tipo impositivo exento (0%). En las actividades parcialmente exentas se diferencia la parte proporcional de la actividad que repercute IVA de la que no, aunque lo recomendable es que la actividad esté duplicada, deducible y no deducible, en caso contrario el proceso deberá hacerse en dos fases.

- Por cuenta/canal. Se diferencia la actividad ya que existen cuentas diferenciadas por actividad en las ventas, una misma cuenta con diferente canal o diferente cuenta con diferente canal.

La opción recomendada para la introducción de facturas emitidas es la entrada de facturas con actividad obligatoria, de esta forma las facturas siempre nacen con una actividad y el cálculo es más preciso.

Selecciona el tipo de cálculo que mas se ajuste a tus necesidades y pulsa Calcular. Si consideras que los importes no son correctos puedes modificarlos de manera manual. Conforme ya con los importes, pulsa Aceptar.

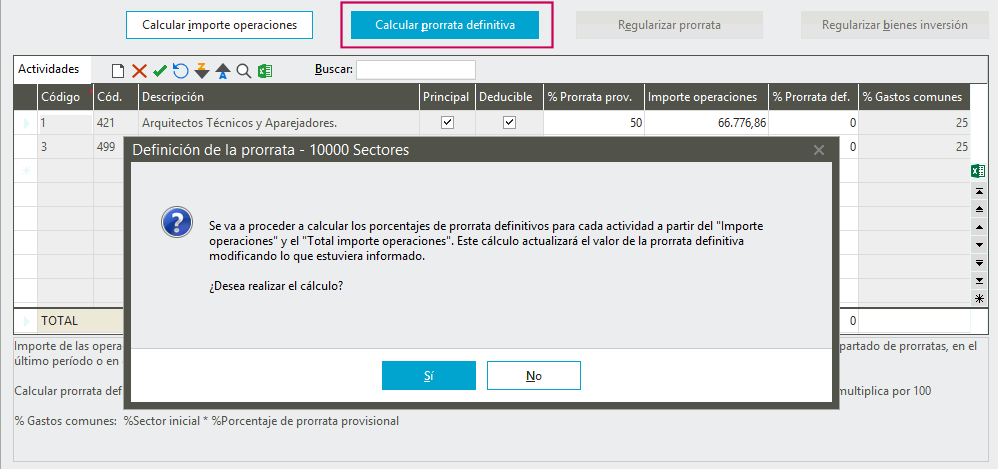

2. CALCULAR PRORRATA DEFINITIVA

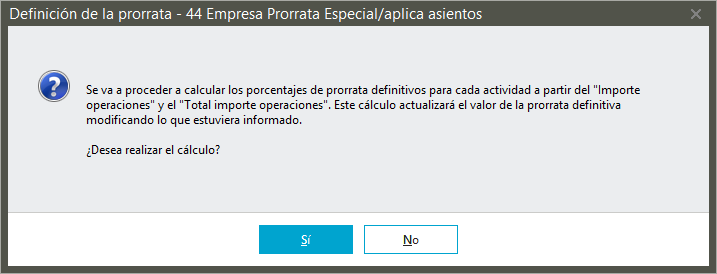

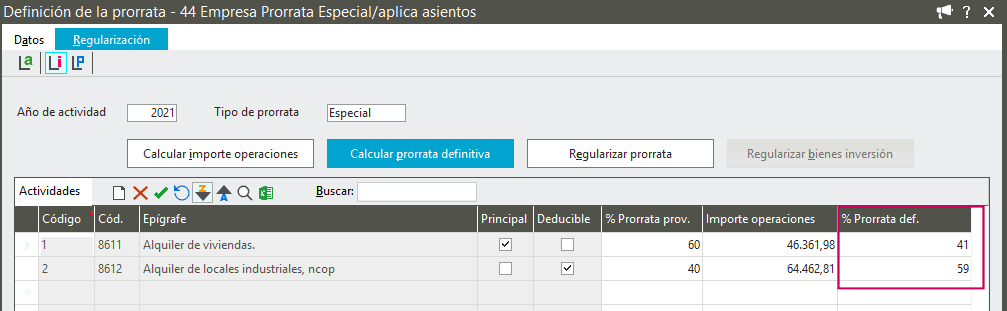

Calculado el importe total de las operaciones de ventas del periodo contable para obtener el % de prorrata definitivo pulsa Calcular prorrata definitiva.

Te mostraremos un mensaje de confirmación. Si informaste con anterioridad un % prorrata definitiva este campo se actualizará.

Terminado el cálculo se muestra el resultado de % definitiva en cada una de las actividades.

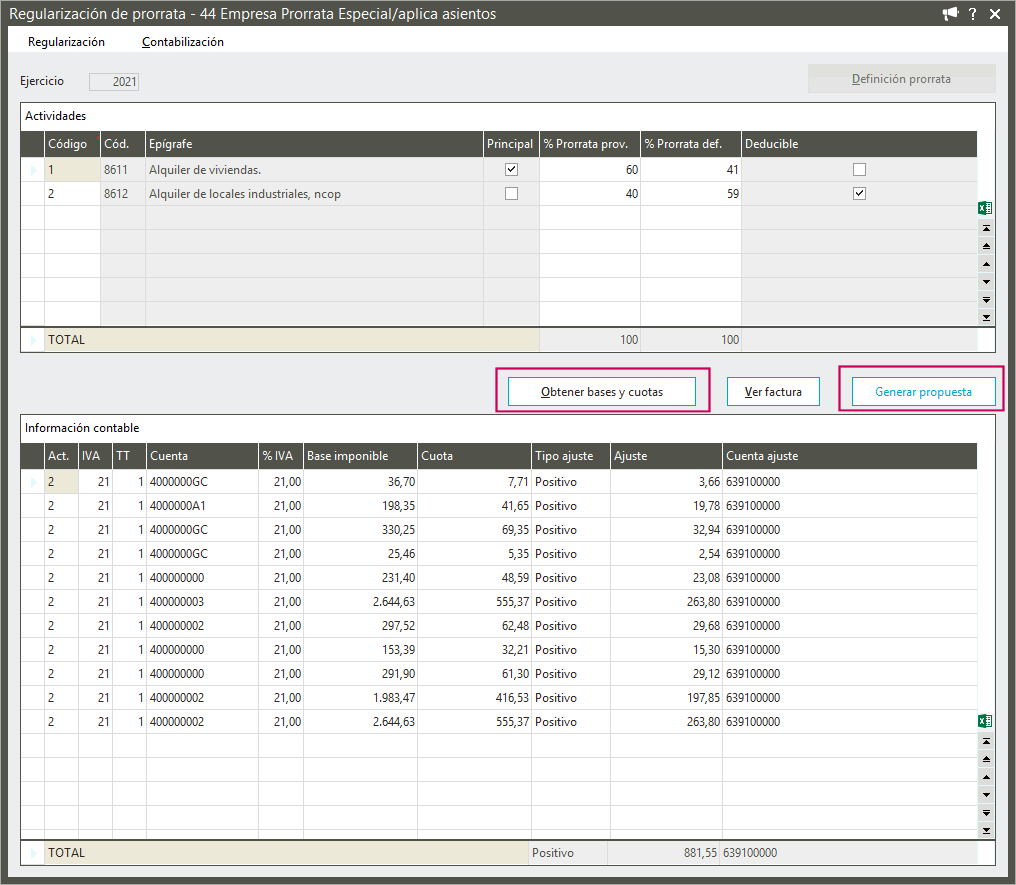

3. REGULARIZAR PRORRATA

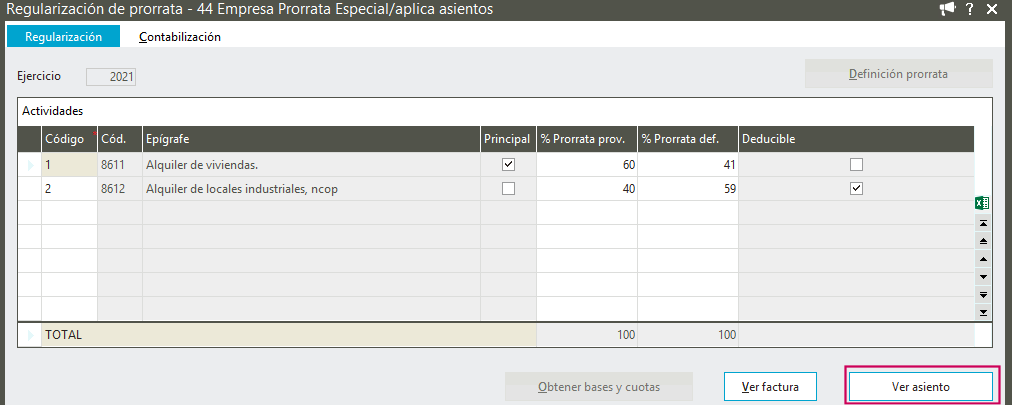

Para calcular el exceso o defecto de IVA de aquellas facturas que deban ser regularizadas (diferente según el tipo de prorrata, en General por defecto todas y en Especial las que son comunes) pulsa la opción Regularizar prorrata.

Te mostraremos esta nueva ventana.

Pulsa Obtener bases y cuotas para cargar en la rejilla las operaciones con importes a regularizar. Se indica el Tipo de ajuste, importe del Ajuste y Cuenta de ajuste (definida en Empresa). Para consultar el asiento contable de la operación marca el registro en la rejilla y pulsa Ver factura.

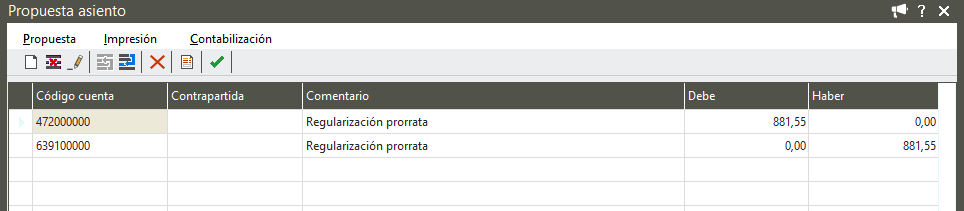

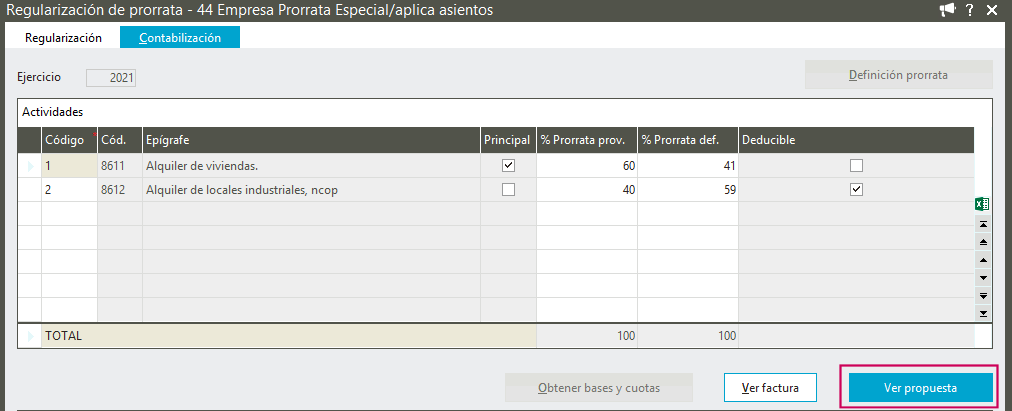

A continuación para visualizar cómo se contabilizar la regularización pulsa la opción Generar propuesta.

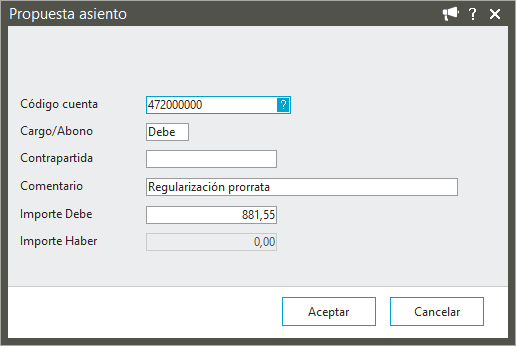

Se muestra así el asiento que se propone como regularización. Para realizar modificaciones en el asiento, pulsa  Editar o en el menú Propuesta/Editar.

Editar o en el menú Propuesta/Editar.

Si estás conforme puedes ahora contabilizar la regularización, pulsa  Contabilizar o desde el menú Contabilización/Contabilizar, te mostraremos un mensaje de confirmación.

Contabilizar o desde el menú Contabilización/Contabilizar, te mostraremos un mensaje de confirmación.

Realizada la contabilización podrás consultar el asiento contable pulsando la opción Ver asiento.

Si por el contrario no deseas contabilizar en este momento, cierra la propuesta de asiento, podrás posteriormente contabilizar la regularización desde la propia propuesta o bien desde la ventana de regularización en el menú Contabilización/Contabilizar.

Si tienes que deshacer la regularización puedes hacerlo desde el menú Contabilizacion/Eliminar propuesta/asiento, se eliminará el asiento o propuesta según el caso, antes te mostremos un mensaje de confirmación.

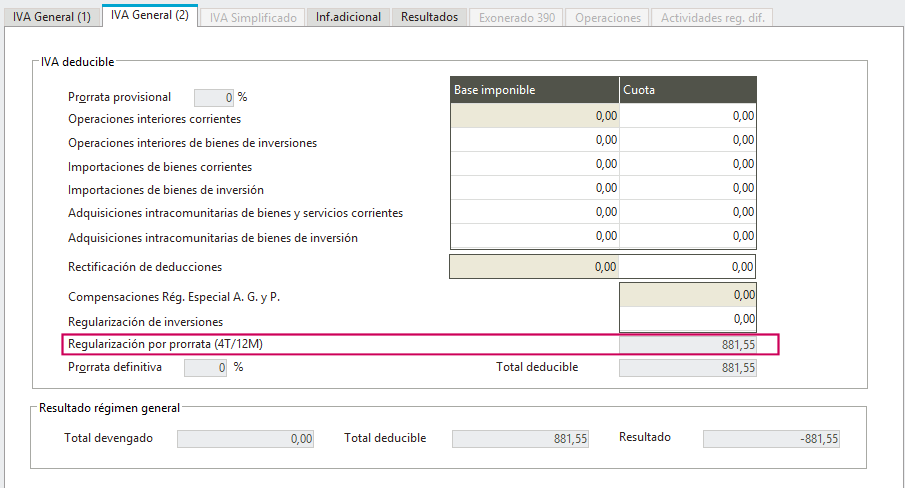

Observa como el resultado del asiento se acumula en modelos.

Modelo 303

Modelo 303

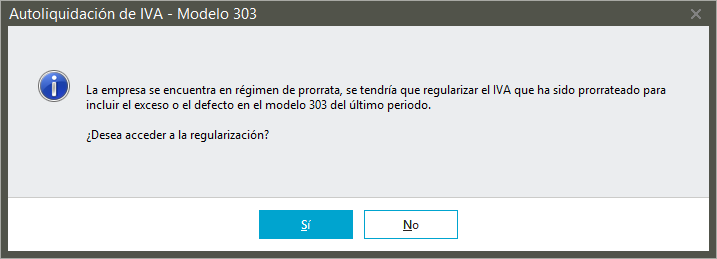

En el modelo 303 si has realizado todos los pasos indicados solo deberás acumular el modelo. Sin embargo si aún no has realizado este proceso o es incompleto te mostraremos este mensaje de aviso, no se acumularán los importes para la obtención del modelo.

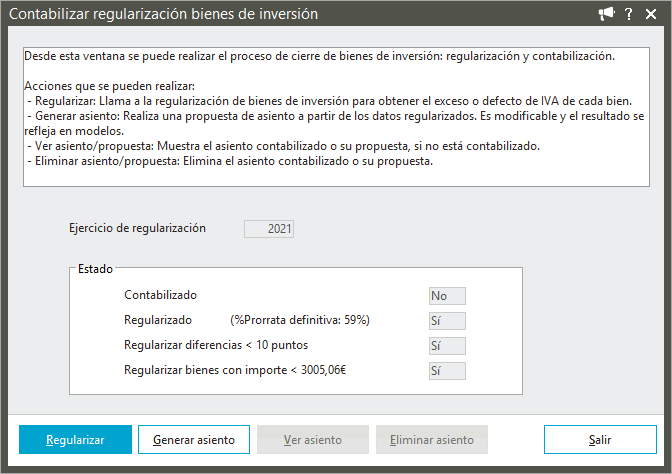

4. REGULARIZACIÓN BIENES DE INVERSIÓN

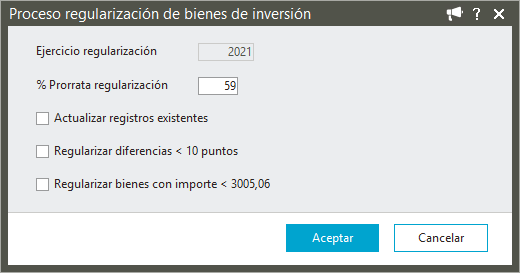

Para la regularización de los bienes de inversión pulsa la opción Regularizar bienes de inversión

Te mostraremos esta ventana. Se indica en el campo % Prorrata regularización el importe de la prorrata definitiva calculada anteriormente de manera genérica, puedes modificarlo, marca las opciones que estimes y pulsa Aceptar. Se calculará el exceso o defecto de IVA de cada bien.

A continuación puedes ya realizar la contabilización de esta regularización, pulsa la opción Contabilizar bienes de inversión.

Al intentar la contabilización te mostraremos esta ventana donde se informa el estado de la regularización. Si ya has regularizado y estás conforme puedes contabilizar la regularización pulsando Generar asiento.

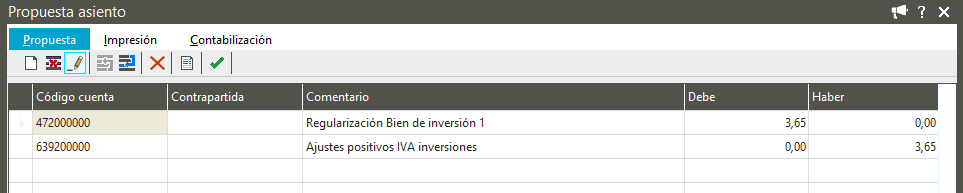

Igual que ocurrió con la regularización de prorrata se propone un asiento de regularización para los bienes de inversión. Si estás conforme puedes desde el menú Contabilización/Contabilizar lanzar la creación del asiento.

Si no estás conforme con la propuesta puedes modificar el asiento,

pulsa Editar o en el menú Propuesta/Editar.

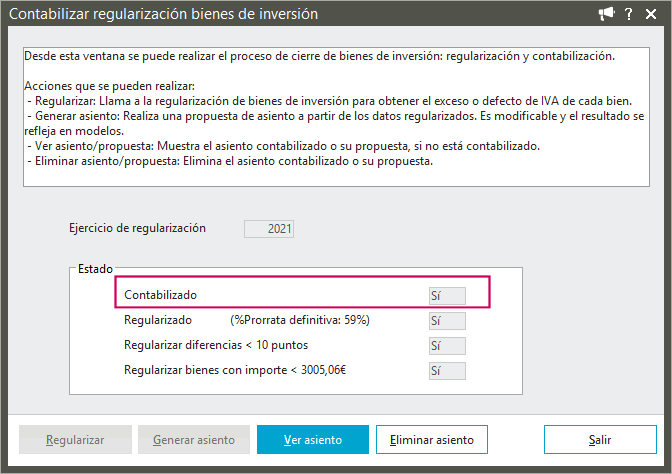

Contabilizada la regularización podrás consultar el asiento pulsando Ver asiento. Observa como el estado de la regularización ya aparece "Contabilizado". Para volver atrás en el proceso pulsa Eliminar asiento

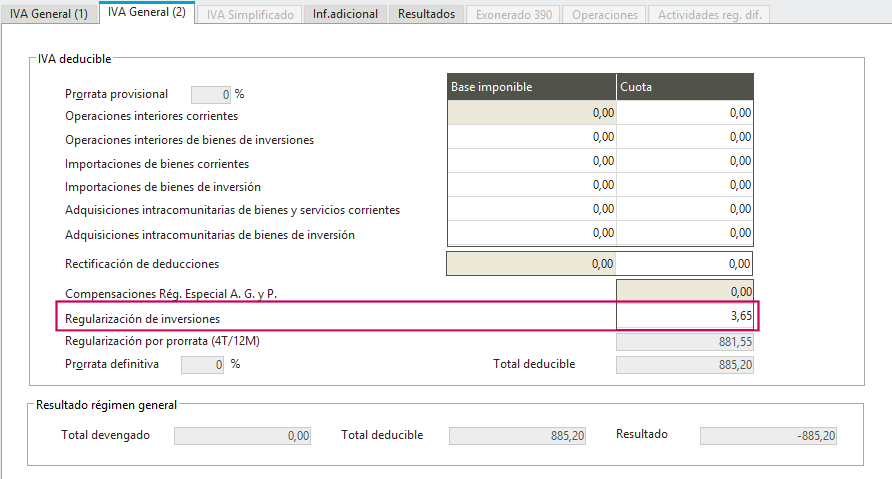

El resultado de esta regularización también se informará en los modelos.

Se ha incluido tanto en Modelo 303 y Modelo 390 un menú llamado Regularización que engloba todo el proceso.

En el supuesto de que los importes de regularización no se hayan asignado en su casilla correspondiente pulsa Asignar regularización prorrata o Asignar regularización bienes de inversión en su caso.

Desde el propio modelo a través del menú Porcesos/Activiades y prorratas puedes acceder a las Actividades y comprobar como el % de prorrata definitiva aparece informado.

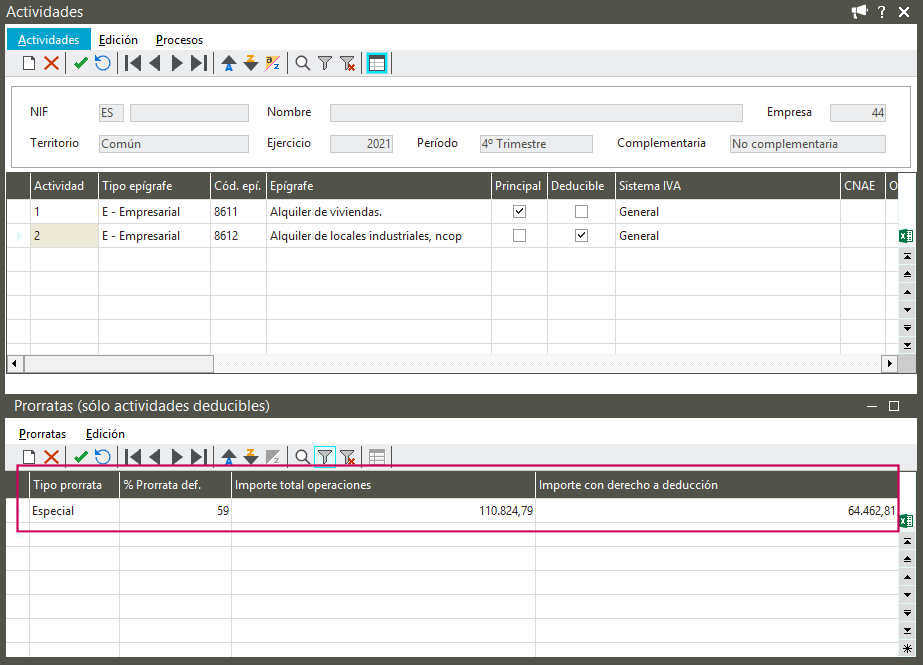

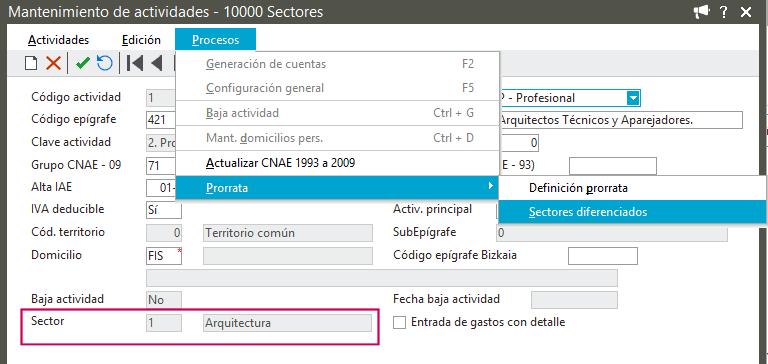

Si tu empresa realiza actividades económicas en sectores diferenciados de la actividad empresarial o profesional deberás informar esta situación en la empresa para el correcto desglose de la prorrata. Desde el mantenimiento de empresa Contabilidad/Asientos y facturas, en el campo Sectores selecciona "Sí".

A continuación deberás en cada una de tus actividades asociar el sector que le corresponda. Puedes crear los sectores desde la propia Actividad en el menú Procesos/Prorrata/Sectores diferenciados.

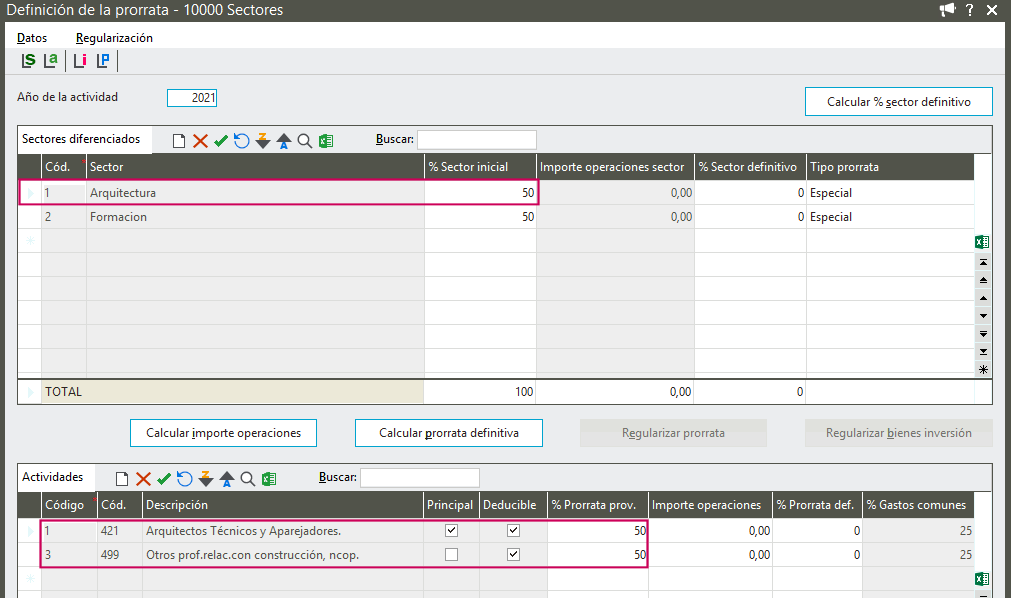

Creadas las actividades y sectores desde la Definición de prorrata, indica el % Sector inicial.

CONTABILIZACIÓN DESDE ENTRADA DE ASIENTOS.

Para la contabilización de las facturas con sectores diferenciados las dos opciones de apertura automática son factibles, selecciona la que mas se ajuste a tus necesidades:

- Desglose prorrata (apertura automática). Se muestra por defecto el tipo de reparto "Gastos comunes empresa” y con la información actualizada para ese tipo de reparto.

- Desglose gastos (apertura automática). Se muestra por defecto el tipo de reparto “Por actividad” con la actividad principal pordefecto y con la información actualizada para ese tipo de reparto.

Dispones por lo tanto de los siguientes TIPOS DE REPARTO:

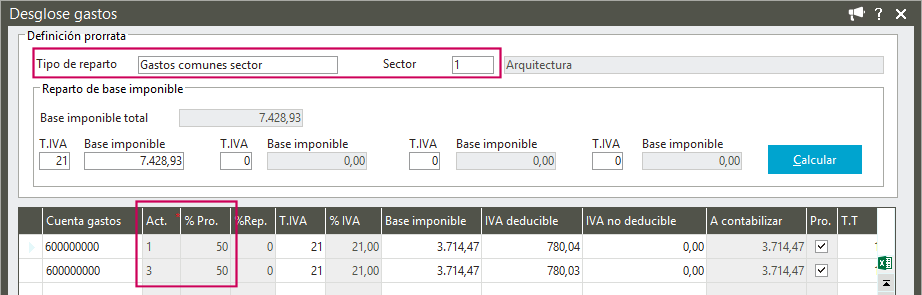

Gastos comunes sector. Asiento de prorrata de las actividades de un sector concreto, no afecta a las actividades definidas para otros sectores.

Gastos comunes empresa. Asiento de prorrata para todos los sectores/actividades.

Varias actividades. Permite un reparto libre (manual) para varias actividades sin utilizar el porcentaje de prorrata.

Por actividad. Informa el código de la actividad a la que se aplicará el gasto (no aplica porcentaje de prorrata).

CONTABILIZACIÓN DESDE ENTRADA DE FACTURAS.

En la entrada de facturas la configuración del desglose se realiza en la propia cabecera, en el campo Tipo reparto.

Dispones de las siguientes opciones:

- No repartir (Sin actividad). No se muestra la ventana de desglose prorrata aunque posteriormente puedes acceder a ella desde el menú Entrada/Desglose prorrata.

- Por actividad. El gasto se imputa a la "Actividad" indicada en la cabecera (no aplica porcentaje de prorrata).

- Varias actividades. Permite un reparto libre (manual) para varias actividades sin utilizar el porcentaje de prorrata.

- Gastos comunes sector. Asiento de prorrata de las actividades de un sector concreto, no afecta a las actividades definidas para otros sectores, deberás indicar el "Sector" en la cabecera.

- Gatos comunes empresa. Asiento de prorrata para todos los sectores/actividades.

Además también te ofrecemos el nuevo filtro para visualizar las facturas con la opción correspondiente a sectores habilitada, accede en el menú Ver/Facturas por tipo de reparto, .

DEFINICIÓN DE PRORRATA.

Al cierre de ejercicio es necesario el cálculo del porcentaje definitivo de prorrata y regularización del exceso o defecto en las cuotas soportadas declaradas respecto de las que resultan ser fiscalmente deducibles. Deberás calcular este porcentaje definitivo (provisional para el próximo ejercicio) y regularizar por exceso o defecto las cuotas deducidas.

Puedes acceder a la Definición de prorrata desde el mantenimiento de empresas, desde la propia configuración de Empresa apartado Asientos y facturas/Definición de prorrata, también desde las propias Actividades menú Proceso/Prorrata/Definición prorrata o bien desde los Modelos 303 y 390 menú Regularización/Definición prorrata.

El proceso es muy similar al de empresa sin sectores, pero si trabajas con sectores deberás realizar antes estos pasos:

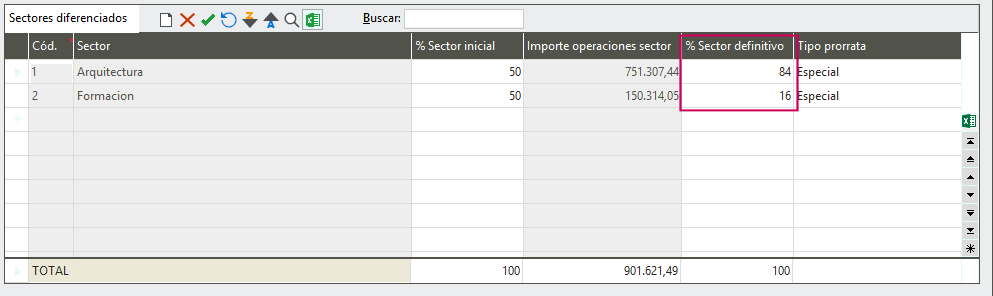

1. Calcular el importe de cada actividad/sector. Selecciona uno de los sectores y pulsa Calcular importes.

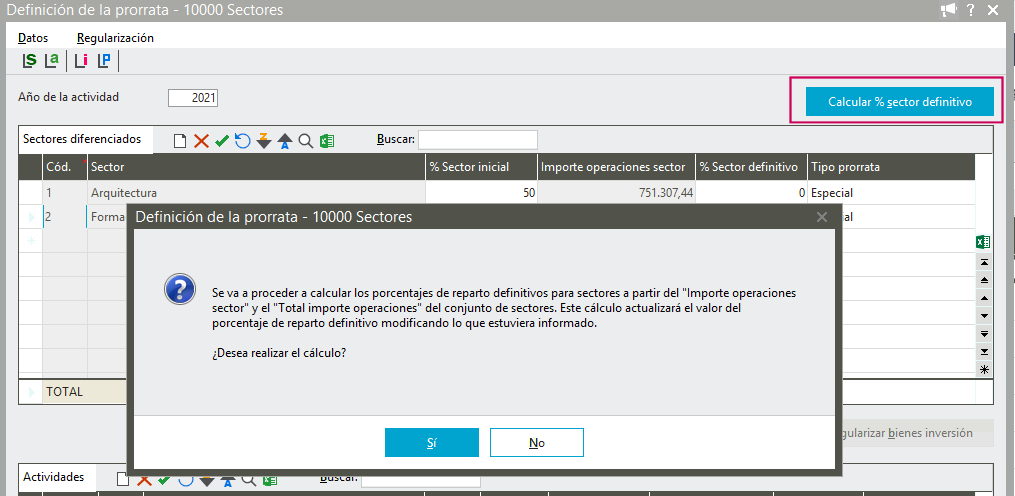

2. Cálculo del % sector definitivo. Pulsa la opción Calcular % sector definitivo para calcular los porcentajes de reparto de cada sector.

Observa como en cada sector se ha informado el % definitivo.

3. Calcular el % definitivo de cada actividad. Pulsa la opción Calcular prorrata definitiva.

Terminado el cálculo se muestra el resultado de % prorrata definitiva en cada una de las actividades.

Una vez realizado esto deberás proceder a hacer las regularizaciones de la misma forma que si no trabajarás con sectores.